1. Een inkoopfactuur uit het buitenland boeken

Stap 1: De juiste grootboekrekening

Een inkoopfactuur uit het buitenland boek je op dezelfde manier als een inkoopfactuur uit Nederland. Je moet alleen opletten dat je de factuur boekt op een grootboekrekening met de functie van een levering vanuit de EU. Dat kan één van de volgende functies zijn:

-

Functie 61: als het een levering vanuit een EU-land is en in Nederland onder het lage btw-tarief zou vallen

-

Functie 62: als het een levering vanuit een EU-land is en in Nederland onder het hoge btw-tarief zou vallen

-

Functie 63: als het een levering vanuit een EU-land is en in Nederland onder het btw-tarief overig zou vallen

-

Functie 71: als het een levering vanuit een land buiten EU is en in Nederland onder het lage btw-tarief zou vallen

-

Functie 72: als het een levering vanuit een land buiten EU is en in Nederland onder het hoge btw-tarief zou vallen

-

Functie 73: als het een levering vanuit een land buiten EU is en in Nederland onder het btw-tarief overig zou vallen

In een nieuwe administratie staan deze functies al gekoppeld aan de rekeningnummers: 7010, 7011, 7013, 7020, 7021 of 7022. Dit zie je terug in je grootboekrekeningschema. Daar kun je ook een nieuw rekeningnummer aanmaken waaraan je één van bovenstaande functies koppelt.

Stap 2: De inkoopfactuur boeken

- Open je administratie. Klik bovenin op het tabblad Boekhouden → Boekhouden.

- Open het dagboek inkoop en kies voor Nieuwe boeking.

- Vul de volgende velden in: Datum, Bedrag, Leverancier, Factuurnummer en omschrijving.

- Koppel de factuur in de boekingsregel aan de juiste grootboekrekeningen. Dat is één van de rekeningen die bij stap 1 staan.

- Kies voor Opslaan.

Lees hier meerdere opties voor het inboeken van een inkoopfactuur in SnelStart 12.

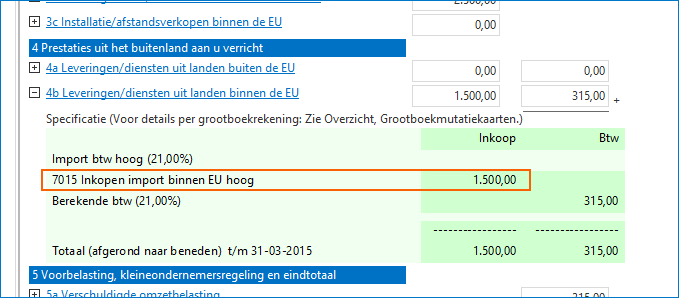

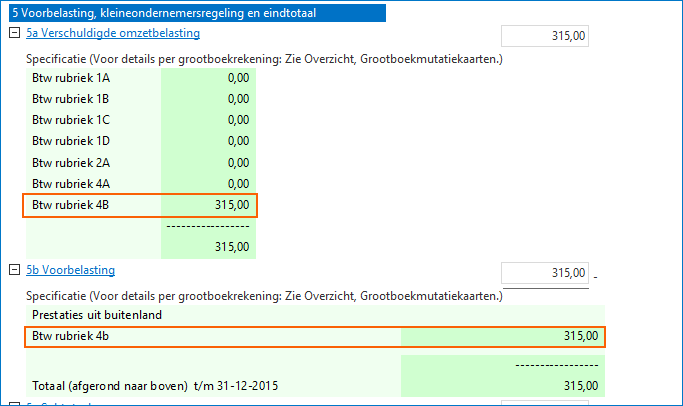

2. Hoe staat dit op de btw-aangifte?

Het factuurbedrag zie je op de btw-aangifte terug bij rubriek 4a of 4b. Bij de rubriek 5a zie de verschuldigde omzetbelasting terug. Bij 5b (de voorbelasting) wordt de btw in mindering wordt gebracht.

Let op: Je kunt geen btw terug vorderen van een inkoopfactuur uit het buitenland via de aangifte omzetbelasting in SnelStart. Dit kun je wel doen (onder bepaalde voorwaarden) via de website van de Belastingdienst.

Was dit artikel nuttig?